腾讯的克制与野心

腾讯2019年收入3772.89亿元,净利润933.1亿元。

如果说腾讯是家克制的公司,应该没有人会反驳。

最新的2019年财报显示,2019年全年收入为3772.89亿元,市场预期为3764.45亿元,上年同期为3126.94亿元,同比增21%。净利润为933.1亿元,市场预期为943.15亿元,上年同期为787.19亿元,同比增19%。用户数据方面,拳头产品微信QQ月活用户高达11.6亿,同比增长6.1%。现金牛游戏业务在《王者荣耀》和《和平精英》的带动下继续保持增长,2019Q4同比增长25%。

数据来源:公告、界面新闻研究部

这份略超预期的财报,是腾讯拆分新业务后的第一个完整年报。从2019Q1开始,腾讯更新了营收类目,往年令人头疼的“其他收入”拆分为了金融科技及企业服务和其他。由此,“其他收入”的占比也从25%下降到了2%左右。拆分收入透露着两个原因,一方面是“其他”收入过大,不利于投资者沟通交流,另一方面,也是腾讯认为时间已经成熟,是时候把这块业务拉出来见见人了。

金融科技及企业服务也不负众望的,营收以39%的增速保持着强劲势头,毛利率从2018年的25%提高到2019年的27%。但是腾讯的传统业务却显示出些许疲态。特别是网络广告板块的增速仅为18%,略有放缓。这之中既有客观原因,也有腾讯自身对于微信变现的克制。但作为一家市值超3.1万亿的巨无霸,将金融科技及企业服务单独披露,足以说明其野心。

克制以外的危机

尽管手握着微信QQ这一宇宙级流量入口,广告业务依然是公司的短板,这其中风险与机遇并存。年报来看,2019年其广告收入为683.8亿元,包括了社交以及媒体两部分业务。其中,社交广告主要是微信朋友圈、小程序以及QQ看点的广告收入,这部分每季度都保持了同比30%以上的增长;媒体广告的营收则同比下滑15%,延续此前下滑态势。腾讯广告业务的ARPU为59元,显著低于同行,脸书(FB.O)广告业务ARPU为198元,百度广告业务ARPU为71元。

数据来源:网络、界面新闻研究部

腾讯广告业务疲软,既有腾讯内部体制的问题,也有张小龙对微信的克制。腾讯过去的战略在开拓新流量和充分开发现有流量之间有所摇摆,2017年短视频的兴起把腾讯吸引到了开拓了新流量这条路上,从而重金投入微视,当微视战略失败后,腾讯才发现做好现有流量变现性价比要高的多。

兜兜转转后,腾讯终于要向微信要效益了,除了微信支付外,就是微信广告的三件套,包括朋友圈、公众号及小程序广告。但是,腾讯在实际操作上显然还有不少问题,这不是单单用“克制”就能解释的。第一,腾讯中台战略的执行力。腾讯2018年就提出了中台战略。

拿微信朋友圈广告来说,腾讯要在不侵犯用户隐私的情况下,给用户画像从而推送广告,势必需要一个中台来综合处理各类“非隐私”的信息,只有打通内部的墙,建立更多连接点,才能获取更加综合的信息。

不过,从微信前一段时间封杀QQ小程序来看,腾讯内部的墙还远远没有打通。即使按腾讯的解释,微信对内对外一视同仁,也很难说的过去。根据科斯定理,组织存在的意义就是要让内部交易成本小于外部交易成本,腾讯现在的做法相当于内外没有分别,组织的效率就无从体现了。第二,姗姗来迟的腾讯微信视频号。

微信希望借视频号在用户的私域和公域之间找到结合点,但起步有些晚了。近几个月,出现了一种非常明显的趋势,那就是公众号文案的视频化。如“饭统戴老板”、“半佛仙人”等这样的头部公众号,已经在B站开通账户,将公众号文章视频化,视频长度一般在10到20分钟。其实,这类视频的制作难度不大,就是把公众号的文案加上一定的视频剪辑。有视频版本在,在微信公众号看图文版本的吸引力自然大大下降了。微信开通视频号,也很难阻止长内容的外流,因为在微信在看中长视频时,跳出聊天是很不方便的,需要微信对界面和交互有较大调整。

短内容目前应该是微信视频号的主攻方向,但生态还未完全建立,目前央视等官媒贡献了主要内容。要抢走微博、抖音的视频流量,张小龙还需给视频号更大的流量扶持。第三,微盟“删库”事件的信任危机。2月23日,SaaS服务商微盟遭遇员工“删库”,服务器出现大面积故障,百万商家受到波及。微盟既是腾讯投资的公司,其SaaS业务也“寄生”在微信之上,可以说是腾讯的“小弟”。微盟前期为小程序在各行业的落地攻城拔寨,如今这种作用也会同样反噬。微信与它的“SaaS技术联盟”正在面临一场信任危机,那就是如何保证微信小程序的安全。

与此同时,竞争对手支付宝宣布全面升级为数字生活开放平台,通过开放平台战略,帮助线下4000万商家实现数字化升级。这场争夺商户私域流量入口的战争仍在继续,微信也许有必要在安全方面承担更多的责任,改进现有的架构,从而重新赢得商家们的信任。一位投资人曾经告诉界面新闻,他投资腾讯最看重的是其较大的潜在盈利边界。潜在盈利边界是,企业在不削弱竞争优势的情况下,所能实现最大的盈利。

可以简单划分为三种情况,一是能提价但不提价,二是有流量和客户但变现不充分,三是投入大量投入研发或固定资产压低了短期利润。腾讯显然属于第二种。微信广告的变现能力,决定了腾讯广告业务能达到的高度,目前这是腾讯较弱的点,也是潜在的爆发点。

金融科技的野心

腾讯对于微信克制的B面,是对于金融科技的野心。具体来看,金融科技是指微信支付相关业务,2019年实现营收843.5亿元,企业服务是指以Saas、IaaS以及PaaS、公共服务为主的云业务,2019年实现营收170亿元。手续费目前仍然是微信支付的主要收入来源,微信收取交易额的0.6%到1%,由此衍生的金融业务还包括总规模8000亿元理财通,总规模3000亿元的微粒贷等。

在金融科技业务高速增长的背后,有一组数据值得我们注意。根据腾讯发布的《码上经济影响力报告》,截至2019年,超5000万个体商户和商家活跃在微信支付平台,占全国个体工商户总数的79.4%。这意味着,微信支付未来在线下商家的渗透率提升方面,空间可能已经不大。

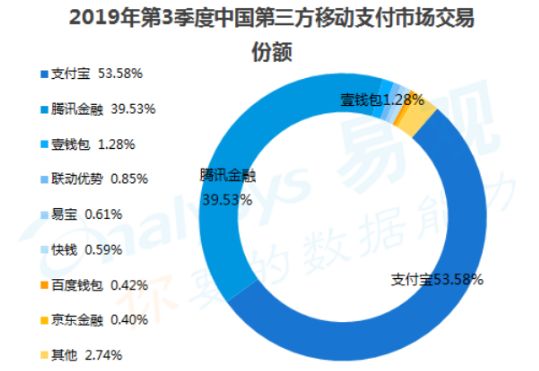

过去,微信支付依托于微信的便捷性,在小额支付中占据了领先地位,但随着小额支付的渗透率提升,这部分红利或将吃尽。微信支付未来将与支付宝在大额支付上正面硬扛,根据易观数据,微信支付的在第三方移动支付交易总额中的市场份额目前近40%,仍落后于支付宝。

数据来源:易观

腾讯要进入的大额支付也正是阿里重兵布防的领域,比如在新零售领域的阿里商业操作系统,医疗领域的阿里健康(00241.HK)等。腾讯要在这些领域能有多大作为,取决于其产业互联网转型的力度。目前,腾讯共有六大事业群,其中新成立的云与智慧产业事业群(CSIG)承担了产业互联网转型的主攻任务,这也是金融科技营收来源的主要部门,部门深耕的垂直行业包括智慧零售、医疗、教育、出行、制造、智慧城市等。

腾讯对这一领域也是不断加码。据腾讯官微消息,腾讯目前正在社招的岗位超过了5000人,2020年全年招聘数量将比2019年提升25%以上,其中增加许多腾讯抗疫服务产品的岗位需求,包括腾讯医疗、腾讯会议、企业微信、微信搜一搜与小程序、腾讯智慧教育、腾讯智慧政务等。财报中还特地指出腾讯会议以及腾讯健康对疫情的贡献。腾讯会议自2019年12月底推出后的两个月内,日活跃账户数超过1000万。医疗方面,腾讯健康成为超过3亿微信用户获取实时疫情数据、线上问诊及AI自诊等服务的重要渠道。

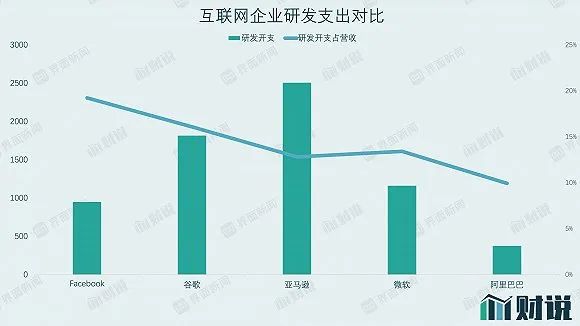

随着腾讯在产业互联网布局的深入,可以预见,腾讯在研发投入的力度将进一步提高。在全球头部互联网企业中,腾讯既是研发投入绝对值最少的为304亿元,也是投入比例最少的,仅为8%。2019财年,亚马逊(AMZN.O)研发开支绝对值最高,约合2507亿元人民币,脸书(FB.O)研发开支占营收比例最高,为19.2%。

数据来源:网络、公告、界面新闻研究部

从历史看,2007年到2015年,腾讯研发投入占营收比例维持在8.5%到10%之间,从2016年开始,这个比例首次下滑到8%以下,2017年和2018年连续两年维持在7.3%的历史较低水平,直到2019年,腾讯研发投入比例才出现拐头向上的趋势。腾讯的研发无疑是高效的,花更少的钱维持了增长。

这和腾讯以游戏作为主业有关,2019年,游戏占其营收的三成,贡献一半左右的毛利,所以腾讯研发的内容很大一部分自然也是游戏,这和其他互联网企业有很大区别。2015年底上线的《王者荣耀》更是让腾讯找到了“印钞机”,使得腾讯可以在随后几年压低研发投入比例。

数据来源:年报、界面新闻研究部

腾讯在产业互联网的深入势必将增加与阿里业务的重合度,研发投入强度也有望向阿里看齐。从阿里过去的情况看,其研发投入占营收的比例在9%到14.5%之间波动,整体显著高于腾讯。未来几年,腾讯的研发投入占营收的比例可能将再次恢复到其历史上较高的水平,即9%以上。作为市值超3.1万亿的超级巨无霸,腾讯依然能保持利润同比两位数的增长,着实有些可怕。拥有游戏和微信两大拳头产品的腾讯,短期内的目光势必着眼于金融科技。而这一切才刚刚开始。

记者 | 曹立 编辑 | 陈菲遐