我们与特斯拉差距到底在哪里?芯片!

芯片竞争,才刚刚开始。

马斯克又火了一把,北京时间5月31日03:22分,在美国肯尼迪航天中心,SpaceX公司的龙飞船载着两位宇航员成功发射,飞往国际空间站,成为有史以来第一家将人类送入太空轨道的私营企业。

在SpaceX载人火箭发布会上,SpaceX公司的CEO兼CTO、特斯拉CEO马斯克一度哽咽说,“SpaceX和特斯拉都曾面临破产,创立SpaceX的时候自己也觉得只有10%的可能成功。面对质疑时,自己更想成功。”

全国乘联会秘书长崔东树表示,Space X的成功发射将会给特斯拉带来的最直接的利好是提升其销量,使特斯拉的信任度得到持续提升,让消费者感觉到特斯拉是真正的科技组合体,同时,提升消费者购买特斯拉的热情和自豪感。

作为兄弟公司,特斯拉与Space X之间总是有着千丝万缕的关系,彼此的一举一动都会给对方带来影响。特斯拉近一年来股价增幅高达285.55%,总市值超过1500亿美元,市值仅次于丰田汽车,成为全球第二大最有价值的汽车公司。

随着马斯克不断在公众视野中刷新自己的个人魅力,事实上我们也有必要重新审视一下,特斯拉与传统车企相比究竟有什么强大之处?以至于负面缠身也不改其销量的直线上升。

过去,车企的任务就是在基本原理不变的情况下,进行技术压榨。而随着新能源车的不断发展,汽车正在成为更高维度的能力体系的一部分,而这个能力体系正是由信息通讯技术为主的综合体系。

所有这一切将落地到车规级芯片。

回顾一下,为什么这么一两年华为一直因为被美国打击而活跃在公众视野中,商业竞争早已上升成为国家竞争力之间的博弈。这里面除了去年核心大家的5G通讯,还有就是今年开始芯片也让我们重视起来,越来越多的中国高科技企业意识到了“芯”的重要。

这一年又恰逢我国智能汽车蓬勃向上的元年。汽车芯片的重要程度,以及我们的发展程度必然会被投射以更多关切的目光。

由于算力、车规、量产等挑战,自动驾驶的芯片常被比作其中的珠穆朗玛峰。自动驾驶的核心就是ECU实现对大量传感器数据的分析和实时判断,ECU的运算能力的强弱全由一块小小的芯片说了算。

自动驾驶上大大小小的传感器每秒产生的数据量高达GB级(想想我们日常使用GB级别的数据量),这不仅要求芯片的运算速度够快,还对芯片的能耗提出极高的要求。

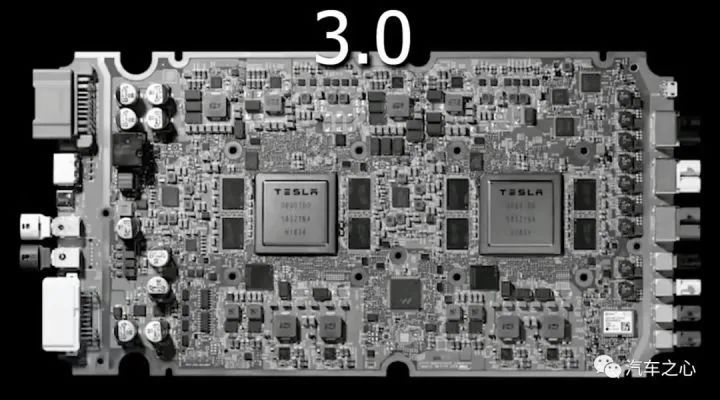

之前,特斯拉也并不是没有与英伟达这样的巨头合作,不过合作治不好特斯拉的芯片焦虑,他一直对英伟达提供的那块板子(芯片pcb板)不满意,耗能、体积、嵌入适应性都不甚满意,这就有了特斯拉的自研究的HW3.0芯片。

从英伟达、英特尔们的通用型到,特斯拉的专研型,特斯拉无疑提前拿下一局。

智能汽车芯片,不是单一行业的事,智能汽车的发展涉及到车、网、路、云一体化的问题。再回顾,今年2月份,我国多部委联合发布的《智能汽车创新发展战略》,清楚地说到智能汽车的发展不仅是汽车产业转型升级的需要,更是科技强国的重要一环。

而这部分很遗憾,即便是普通芯片或许也并非掌握在传统车企手中。就像华为说的:“华为不造车,而是帮助企业造好车。”

两会时,一个关于车规级芯片的事也没有被大家关注到。民革中央今年拟提交关于加快车规级芯片研发,推动我国新能源汽车与储能发展的提案。无疑,我们的车规级芯片牢牢受制于他人。

我们曾一度以为,在汽车行业我们已经拉平了与其他国家的起跑点。但焉知,其竞争已经从单一行业跳脱开来到了跨行业竞争。

汽车半导体按种类可分为功能芯片MCU、功率半导体(IGBT、MOSFET等)、传感器及其他。比如,车用半导体微控制器(MCU),在传统燃油汽车中,MCU价值量占比最高为23%;在纯电动车中,MCU占比仅次于功率半导体,为 11%。

而国产MCU不论是市场份额还是技术先进性,都无法和国外企业相比。对于中国企业而言,目前占据的主流市场还停留在8位MCU,这部分占比50%左右。16/32位MCU占比分别为20%左右。这意味着国内MCU应用领域多集中在低端电子产品.

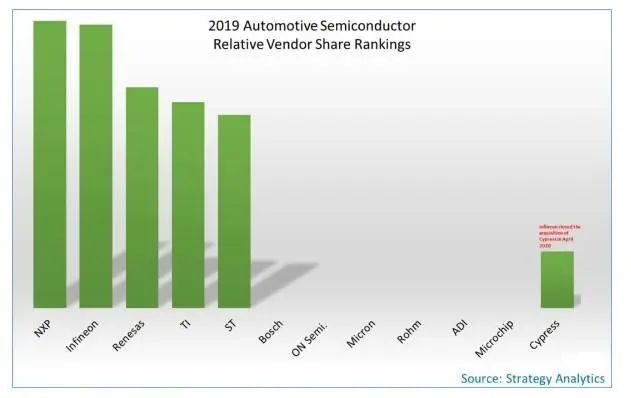

这个芯片王国也是一个壁垒已久的古老王国,恩智浦、英飞凌、意法半导体等牢牢占据着市场份额,我们依旧未深入涉足。据Strategy Analytics《2019年汽车半导体厂商市场份额》报告显示,恩智浦、英飞凌、瑞萨、德州仪器和意法半导体的市场份额仍保持前五名的位置。

另外还有比如,ADAS部分的背后是Mobileye。Mobileye的芯片已经为25家车企的300款车型提供了EyeQ系列芯片,被搭载在全球超过5000万辆的汽车上面,特斯拉、宝马、大众、奥迪、日产、凯迪拉克等都是其座上宾。

关于自动驾驶的芯片,很多芯片大厂都已经快速进入领域布局了,他们的先发优势无疑是非常强的。而我们目前来说,国内华为、比亚迪都已经跑步进场了。

竞争,才刚刚开始。