威马CEO“年薪”12亿,真相是这样

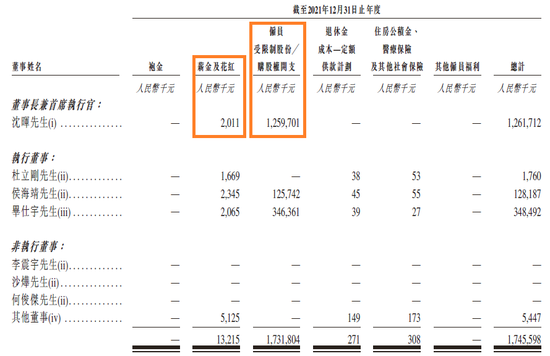

威马也在港交所提交了上市申请,还在等待审核批准。根据招股书,威马在去年向董事及监事发放了17.5亿元的薪金,其中沈晖分得12.6亿元。与之形成对比的是,公司亏损高达82亿元。

对很多人来说,这是一个天文数字。

不过,这个数字具有很强的误导性。它并不像有些人想象的那样,老板将公司当成“提款机”,甚至,老板的天价薪酬,并不是造成公司巨额亏损的主因。

数字背后,威马正在经历一场赌局。赌局的核心人物是沈晖,他需要带领威马敲开港交所的大门,给公司带来更多现金流,以及更重要的,给真金白银投资了威马的人一个退出渠道。这个任务只有他才能完成。

天价“年薪”只是表象。威马没有退路。

价值12亿的超大“支票”

从账面意义上来说,去年沈晖的确从威马拿到了12.6亿元的收入。不过这其中的核心点在于,这是“账面”收益。

实际发到沈晖手里的是多少钱呢?

201万元。

剩下的都是股权激励。换言之,这是一张支票,而且是尚未兑现的那种。

从这张图中可以看到,去年,董事长兼CEO沈晖,从威马拿到12.62亿元,其中201万元是薪金及花红,12.597亿元是受限制股份。如果按比例来算,股份占到99.84%。

既然是“受限制”,也就是说,这张超大支票要兑现,需要满足一些条件。这些条件可能是战略上的,也可能是业绩上的。

一位投行人士对深途说:“股权激励很常见,很多企业上市前都会预留出来一个池子,一般是有条件、分阶段才能拿到手。”

威马没有透露具体要满足哪些条件,不过类比特斯拉,可以有一些借鉴。

特斯拉CEO马斯克在2018年从特斯拉获得了2030万份期权奖励,完成12个目标可全部解锁,这些目标总结下来有两类,一是市值目标,二是经营目标。后来马斯克完成目标,兑现期权,成为了世界首富。

当然,如果目标没完成,那期权也就失去了意义。

对于公司而言,发放期权时并没有产生现金支出,只是徒手画了一张大饼,然后在账上记了一笔。对于拿到期权的人来说,也只是在账上记了一笔权益,它是未来可能拿到的收入,但不是现在。

所以,期权可能是一个大红包,也可能是一张空头支票。

公司的账目要有据可查。期权开支作为一项费用记账后,会影响净利润这个指标。由于这笔钱并没有实际花出去,所以净利润也就有了“水分”。

回到威马这个事情,公司对沈晖的股权激励开支是12.6亿元,算上其他高管的加起来一共是17.5亿元。2021年,威马公司的账面净亏损是82亿元,去掉股权激励和各种干扰指标,经调整的净亏损金额是54亿元。

如此看来,沈晖不是在掏空公司,公司亏损也不是因为给他发钱太多所致。

面对外界铺天盖地的质疑,沈晖发朋友圈称,“有些事情,脚趾头想想就知道真假,不值得花时间解释。”然后顺手给威马打了个广告。他同时调侃道:“我也不知道我的收入这么高,老婆查我就麻烦了。”

总体上,CEO们的收入一般来源于多个渠道,除了工资、奖金,还有股票奖励、期权奖励等。股票和期权是很重要的来源,绝大部分CEO都不是靠拿工资赚钱。之前有些CEO说自己只拿“一元工资”,更多是噱头。

严格意义上,沈晖的12.6亿元,不能叫“年薪”,因为不是每年都有,而且不确定性很高。2019年和2020年,威马就没有向沈晖发放股份奖励。

那么,去掉股票和期权收入,沈晖的年薪高吗?

我们来做个对比。

2021年,沈晖的年薪是201万元,零跑汽车CEO朱江明是167万元,理想汽车CEO李想是137万元,小鹏汽车CEO何小鹏是101万元。

在这几个车企CEO里,沈晖的年薪算高的,但放在高管中就很一般。小鹏汽车总裁顾宏地去年的年薪是738万元,理想汽车总裁沈亚楠是200万元,零跑汽车总裁吴保军是344万元。

CEO不如总裁赚得多,算是新造车行业的一大特点。

半年前,“小鹏汽车高层顾宏地年薪4.35亿”还上了热搜,当时小鹏的回应是“并非全部是现金,还包括股权和期权,超过90%是几年累计的股权激励总和”。而就在这个月,沈亚楠在5天之内抛售100万股理想汽车股票,套现9000多万元。

股权激励为什么要在IPO前?

威马向沈晖发放12.6亿元的股权激励是有意图的。

这种超大额的股权激励,一般会发放给两种人,一是公司老板,二是核心高管。沈晖、李想、何小鹏都算是老板,公司干好干坏都是自己的;顾宏地是典型的职业经理人,从外部高薪引进。

给老板发股权可能是奖励,也可能是激励,给高管发通常是为了留住人。至于发多少,公司自己说了算。

2014年一季度,京东在美股上市前夕,董事会向CEO刘强东发放了一笔价值36.7亿元的股票奖励,这导致京东当年出现史上最大亏损。当时京东是这样解释的:“考虑到他(刘强东)过去和未来的服务”,以及,“股票薪酬对于我们吸引并留住关键人才和员工的能力具有重要意义”。

小米也干过类似的事情。2018年小米上市,董事会发给雷军一笔价值99亿元的股权激励。当时也有媒体质疑,小米总裁林斌出来解释:“这次股权激励是在雷总不知情的情况下,董事会一致通过。这是对过去8年雷总带领团队的奖励,我们管理层都觉得这是实至名归。”

这里有一个共同点,股权激励发放的时间,都是在IPO前夕,包括威马对沈晖也是一样。决定权,则是在公司董事会。

第三方研究、咨询机构透镜公司研究创始人况玉清对深途说,公司正式IPO之后,成为公众公司,再发放股权激励限制会比较多,要考虑中小股东的感受,“私人公司大众管不着,所以要在IPO前把该干的事全部干完。”

对于普通人而言,如此大金额的奖励会觉得难以理解,但这对于公司而言属于正常操作。“这是在融资阶段,所有投资人和股东全部同意的,你情我愿,又不违法违规,符合市场规则,很难说什么。”况玉清说。

威马成立于2015年,沈晖是创始人、董事长、CEO。成立至今,威马先后经历十轮融资,股东结构非常复杂,既有风险资本、互联网巨头,也有国家队的地方产业基金。从股权结构来看,沈晖夫妇是威马汽车大股东,两人合计持股30.82%;管理层及员工持股13.75%,剩下部分股权非常分散。

不论是股权还是职权,沈晖都是一把手,是公司核心人物。威马这家公司的发展,跟沈晖个人是强绑定的。

在创办威马之前,沈晖最光鲜的履历是在吉利担任副总裁期间,带领团队完成了吉利收购沃尔沃这笔巨大的交易,在行业里积累了信用,而且获得了政府的认可。威马在早期跟地方政府合作,拿地盖厂,收购汽车生产牌照,很大程度上是依赖沈晖个人的资源和影响力。所以威马是造车新势力中最早自建工厂的,而且一建就是两座。

整合资源,打通门路,给公司融资,这都是沈晖所擅长的,也是威马一直以来所需要的。

一位接触过沈晖的投资人对深途说,沈晖是一个很自信的人,很擅长整合资源,跟政府合作也是强项所在。

上市前夕威马给沈晖发放巨额股权激励,也是想让沈晖再使把劲。投资人和员工都需要大饼,董事长同样也需要。

一位资深人力资源从业者对深途分析:“车企是属于长期投资的类型,公司愿意出那么多钱,是不是希望这位CEO多去找钱,或者是有别的我们看不到的任务,这就相当于是一个愿打一个愿挨。”

压力来到沈晖这边

沈晖的压力不小,因为威马的现状不容乐观。

先不说公司的巨额亏损,毕竟造车是一个重资本、高投入、长周期的行业,早期亏损多一点可以理解,各大造车新势力都是如此。

问题在现金流。

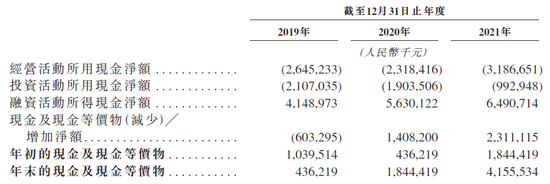

根据威马招股书,去年底,威马账上的现金及现金等价物是41.6亿元,比不上零跑的43.4亿元,远远落后于“蔚小理”。这40多亿的现金看起来很多,但花起来很快。一方面运营费用很高,另外还要还贷款,威马需要一直融资才能维持运转。

威马的债务很重。过去三年,威马每年都在找银行借钱。2019年、2020年、2021年,威马分别向银行借款24亿元、64亿元、100亿元。今年4月又借了10亿元。

向银行贷款要有抵押物。威马湖北黄冈工厂和浙江温州工厂的部分物业,已经在借款时被抵押和担保。

今年3月底,威马一共有89.5亿元的借款,其中长期借款66.7亿元,短期借款22.8亿元。去年,为了缓解流动性压力,威马用长期借款对短期借款进行再融资的方式进行了债务重组。

债务压力是很直观的,只要有新融资进来就能解决,还有一些问题是隐性的,比如股权回购。

去年9月,威马对股权架构进行重组,行业投资者(包括衡阳国资、合肥国资、长江产业基金等)投资58亿元,财务投资者(包括上汽集团、盈科资本、昆山创威新能源等)投资27亿元,分别持股13.01%、6.06%。

这次重组对股权回购进行了约定。威马上市满一年后的四年内,行业投资者每年有权要求威马回购25%的股份,回购时在原价基础上加上每年12%的利息。财务投资者则可以在上市满一年后,随时要求威马回购,而且比例不限。

投资人获得了赎回权。这对威马的风险在于,一旦触发赎回,威马最多可能要支付85亿元的回购款,另外还要单算利息。这将是一笔巨大的开支。

会不会触发赎回,要看投资人对威马未来的发展是否有信心。只有公司上市,股价上涨,投资人才能赚钱。否则,再多的股票也没法变现。

然而,威马的业绩并不突出。乘联会的数据显示,今年7月,威马的销量是4563辆,同期蔚来、小鹏、理想、哪吒、零跑的销量都在1万辆以上。8月,威马销量是4567辆,涨幅微乎其微,问界、极氪都超过了威马。

C端市场一直没有打开,威马在B端和C端之间徘徊,战略摇摆。寄予厚望的旗舰轿车M7,发布快一年了,目前仅说年内上市交付,没给出具体时间表。在这期间,新势力的新车一辆接一辆,市场打得火热,提前进入淘汰赛。

威马必须得上市,上市所获得的资金对威马非常关键。只有上市之后,投资人才能获得通畅的退出渠道。另外,通过上市提振员工士气,打响品牌知名度,对于提升销量也有帮助。

这一切的压力,都来到沈晖这边。作为董事长,他责无旁贷。天价“年薪”,只是推动威马向前的一个手段。

美国芯片巨头英特尔与中方合作!将在深圳新建芯片创新中心

工信部要求开展 App 备案,微信小程序完成备案后才可上架

家乐福被裁员工曝未拿到补偿金,此前通知补偿金打6折一次性发和全款分12期之间二选一

全球勒索软件攻击创历史新高,美国是全球勒索软件攻击首要目标

美交管局对特斯拉部分车型展开调查,特斯拉部分车型被曝转向失灵

相关标签

相关文章

王慧文病休53天,旗下OneFlow团队重新创业

1年以前 | 1次阅读

智己CEO现场怒怼!不满LS6和小鹏G6当对手

1年以前 | 1次阅读

董明珠回应落榜世界500强:总比爆雷的世界500强好

1年以前 | 1次阅读

阿里云上线 AI 视频生成工具 Live Portait:可一键让照片开口说话

1年以前 | 78次阅读

妙鸭相机将并入神力视界,阿里大文娱CTO郑勇:不是“搬家”是“回家”

1年以前 | 85次阅读

特斯拉上海超级工厂约40秒下线一台车,零部件本土化率超95%

1年以前 | 69次阅读

宁德时代发布神行超充电池,可实现充电10分钟行驶800里

1年以前 | 71次阅读

中科院博士被骗到缅甸已一年!女友:他负债几万,家里条件一般,以为去当翻译

1年以前 | 85次阅读

小鹏汽车否认收购玛莎拉蒂传闻:系谣言

1年以前 | 63次阅读

联想二季度净利润猛降66%,股价应声跳水

1年以前 | 80次阅读

业内人士:视觉中国对不同侵权主体采用差异化策略,老客由销售沟通新客发律师函

1年以前 | 70次阅读

恒大集团在美国申请破产保护

1年以前 | 56次阅读

劳斯莱斯首款纯电轿跑将在北美亮相

1年以前 | 89次阅读

realme印度前CEO确认加盟荣耀,即将推出手机新品

1年以前 | 88次阅读

OpenAI正在测试内容审核系统,一天可以完成六个月的工作

1年以前 | 80次阅读

谷歌百人“复仇者联盟”出击,将发对标GPT-4的大模型,26位研发主管名单流出

1年以前 | 77次阅读

OpenAI收购数字产品公司Global Illumination,为创立以来首笔公开收购

1年以前 | 80次阅读

海口规定:电动汽车充电服务费不得超过0.65元每度

1年以前 | 80次阅读

波音任命柳青为波音中国总裁

1年以前 | 88次阅读

业内人士谈图片复杂代理链:图片代理商越多摄影师分成越少

1年以前 | 67次阅读