IDC:二季度显示器出货量小幅增长 2022下半年形势不容乐观

资料图(via Samsung)

在中国与俄罗斯之外的新兴市场,该领域增速超过了 16%,对全球增长做出了重要贡献。

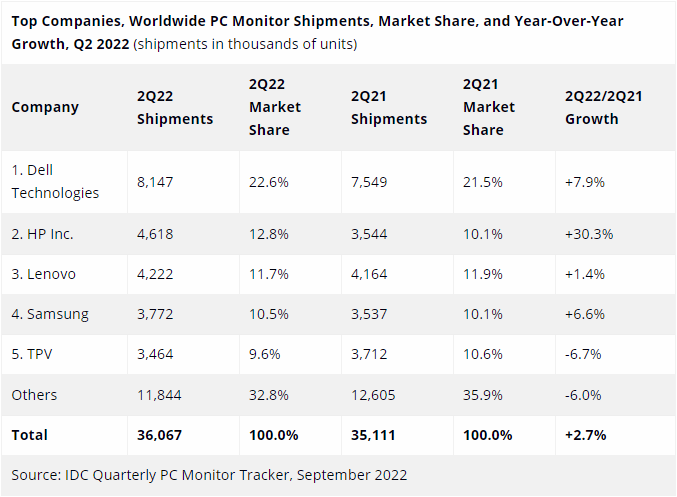

最大受益者是惠普(HP)—— 其出货量同比增长了 30.3% —— 但其它制造商仅看到个位数变化,此外戴尔凭借 22.6% 的份额稳居显示器供应商榜首位置。

显示器份额数据(来自:IDC)

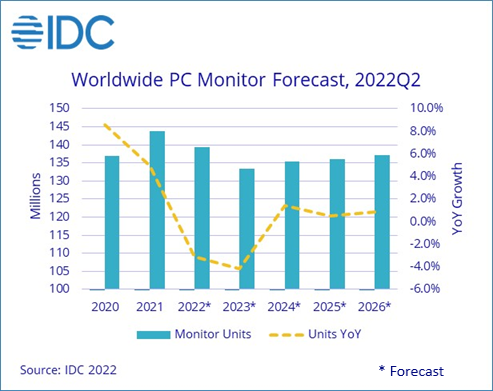

然而显示器出货量的增长或难以为继,分析师已经报告了多个地区的显示器库存增长。此外以为显卡与固态硬盘等 PC 组件的需求已经下跌,2022 年 3-4 季度的价格预期都不容乐观。

与 2021 相比,预计 2022 全球显示器出货量可能减少 3.1%、并于 2023 进一步下探 4.1% 。而作为全球第二大显示器市场,中国更是可能迎来史无前例的 -19% 。

随着世界各地逐渐告别居家办公和网络授课,市场或于 2023 年末迎来稳定过渡,并在 2024 年出现小复苏。

2022 全球显示器出货预期

与此同时,GPU 市场的下滑,已经至少影响到一家显示器零售商。本月早些时候,新蛋网甚至提供了捆绑套餐,以赶在英伟达 RTX 40、英伟达 RX 7000 和英特尔 Arc 显卡新品上市前甩掉库存。

另一方面,若显示器市场最终面临与 GPU 和 SSD 领域相同的价格压力,那 2022 年末或成为组装和升级 PC 的一个绝佳时机。

至于竞争加剧和对宏观经济衰退的担忧会对 2023 年的市场走势造成怎样的影响,现阶段还是极具挑战的。

相关文章:

美国芯片巨头英特尔与中方合作!将在深圳新建芯片创新中心

工信部要求开展 App 备案,微信小程序完成备案后才可上架

家乐福被裁员工曝未拿到补偿金,此前通知补偿金打6折一次性发和全款分12期之间二选一

全球勒索软件攻击创历史新高,美国是全球勒索软件攻击首要目标

美交管局对特斯拉部分车型展开调查,特斯拉部分车型被曝转向失灵

相关标签

相关文章

王慧文病休53天,旗下OneFlow团队重新创业

1年以前 | 1次阅读

智己CEO现场怒怼!不满LS6和小鹏G6当对手

1年以前 | 1次阅读

董明珠回应落榜世界500强:总比爆雷的世界500强好

1年以前 | 1次阅读

阿里云上线 AI 视频生成工具 Live Portait:可一键让照片开口说话

1年以前 | 78次阅读

妙鸭相机将并入神力视界,阿里大文娱CTO郑勇:不是“搬家”是“回家”

1年以前 | 85次阅读

特斯拉上海超级工厂约40秒下线一台车,零部件本土化率超95%

1年以前 | 69次阅读

宁德时代发布神行超充电池,可实现充电10分钟行驶800里

1年以前 | 71次阅读

中科院博士被骗到缅甸已一年!女友:他负债几万,家里条件一般,以为去当翻译

1年以前 | 85次阅读

小鹏汽车否认收购玛莎拉蒂传闻:系谣言

1年以前 | 63次阅读

联想二季度净利润猛降66%,股价应声跳水

1年以前 | 80次阅读

业内人士:视觉中国对不同侵权主体采用差异化策略,老客由销售沟通新客发律师函

1年以前 | 70次阅读

恒大集团在美国申请破产保护

1年以前 | 56次阅读

劳斯莱斯首款纯电轿跑将在北美亮相

1年以前 | 89次阅读

realme印度前CEO确认加盟荣耀,即将推出手机新品

1年以前 | 88次阅读

OpenAI正在测试内容审核系统,一天可以完成六个月的工作

1年以前 | 80次阅读

谷歌百人“复仇者联盟”出击,将发对标GPT-4的大模型,26位研发主管名单流出

1年以前 | 77次阅读

OpenAI收购数字产品公司Global Illumination,为创立以来首笔公开收购

1年以前 | 80次阅读

海口规定:电动汽车充电服务费不得超过0.65元每度

1年以前 | 80次阅读

波音任命柳青为波音中国总裁

1年以前 | 88次阅读

业内人士谈图片复杂代理链:图片代理商越多摄影师分成越少

1年以前 | 67次阅读