暗盘破发近20% 零跑汽车还能支棱起来吗?

此前零跑汽车每股询价区间在48-62港元,48元的发行价,市场似乎并不太买账。而从目前零跑港股暗盘破发,已经跌超接近20%来看,明日股价恐不乐观。

(注:暗盘是场外交易市场。在香港一般用于新股上市前交易,于新股上市前一个交易日,收盘后进行。)

和“蔚小理”相比,零跑汽车无论是销售收入、研发投入还是品牌知名度,都不及前三位,是典型的第二梯队,

不过靠着朱江明偶尔语出惊人,比如“三年赶超特斯拉”,以及通过低价车型切入,数次冲进每月的交付量榜首,零跑知名度也逐步上升。

但如果我们仔细研读零跑的招股书数据,将其带入到当下的竞争环境,我们会发现,零跑未来还有很长一段路要走。

造车磕磕绊绊

虽然曾经被人评价不懂车,但对于跨界,朱江明一直坦然接受。因为在他看来,这些所谓的跨界,背后都有技术的连贯性。

1993年,朱江明作为联合创始人,和好友傅利泉,创办了如今的安防巨头——大华股份。

大华股份最早切入的领域,其实并不是安防,而是调度通讯领域。

能成功跨界到安防,是因为在大华看来,调度机和安防的硬盘录像机,都要用到嵌入式软件,两者拥有共同的逻辑内核。

而2015年从安防一脚跨到汽车,朱江明认为,汽车里面的上百个处理器,运营的还是嵌入式的软件,所以逻辑还是相通。

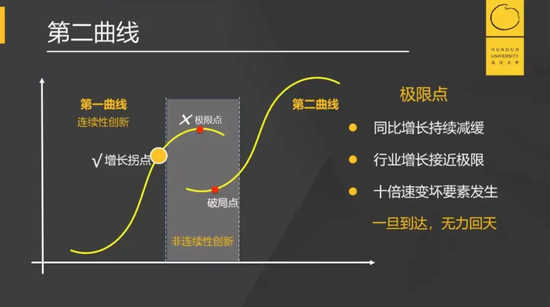

这不禁让人联想到近几年很火的商业概念“第二曲线”。

所谓“第二曲线”,就是那些延续企业生命的新业务。企业只有不断创造新的“第二曲线”,才能实现真正的基业长青。

图片来源:混沌大学

很多人认为,“第二曲线”是管理者高瞻远瞩布局出来的,事实上,“第二曲线”的出现,更大概率,是基于过去本自具足的底层能力,有了能力,遇到合适的场景,新业务才有可能做成。单纯追风口的人们,往往风停坠落。

不过,道理看似没错,但在具体的造车过程中,现实只会比理论更复杂。

2019年1月,零跑汽车第一款产品S01在北京水立方发布,从这款产品,我们能发现,朱江明是一个希望“与其更好,不如不同”的非随大流之人。

不同于“蔚小理”选择用中型SUV切入市场,零跑的这款车型,选择的是相对小众的电动轿跑,希望成为年轻人的第一款车和家庭的第二款车。

然而这款被市场瞪大双眼紧盯的车,销量只能用惨淡形容。

S01在2020年的年销量仅1000台出头,还不到既定目标的十分之一。

在一些人看来,这款定价10多万、续航里程不到500km的车,性价比较低。

同时,由于零跑S01的轴距仅为2500mm,整车从侧面看起来仿佛被横向压缩,身材略短,但仍然要塞下前后两排座椅,还要设计成Coupe造型,后排的座椅注定很鸡肋。

也有网友评价,这款主打“科技运动风”的平民电动跑车,是“老年奥迪”“老年兰博基尼”“老年代步车”……

零跑S01,图片来源:零跑汽车招股书

销量上不去,让50多岁的朱江明一度焦虑。原本定好去国外旅游,那个时候就没心情了。加上疫情,朱江明就索性把自己关在家里好好思考了一个多月。

随后,朱江明调整思路,试图从销量入手,这就有了第二款售价7万至8.5万元的小型电动车T03。

对于这次战略布局,朱江明的解释是,“现在做小车的企业比较少,我相信这只是顺序问题。以后零跑也会做SUV,小鹏、蔚来也会做小车。”

如果仅从销量来看,T03这步棋算是达到目标。

2020年下半年,电动汽车市场个人消费崛起,T03抓住机遇,截至2021年底,T03累计销量为4.6万辆。

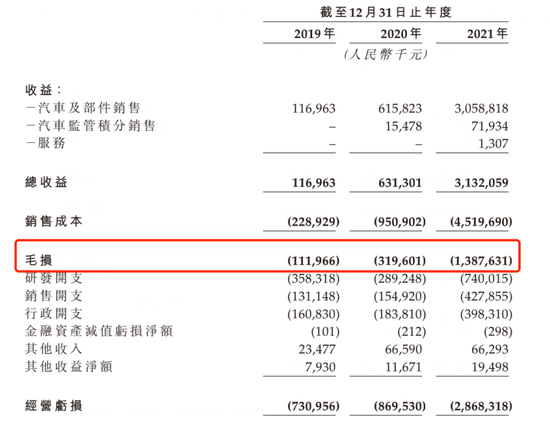

但如果从利润来看,零跑算是赔本赚吆喝。2019年以来,零跑汽车毛利率持续为负,这意味着公司完全是低于成本销售。100元的商品,按70元卖。

数据来源:零跑汽车招股书

为什么毛利为负?很明显,这是因为产品卖得还是不够多,没有形成规模效应,成本降不下来。

类似芯片业的摩尔定律,制造业有一个莱特定律。

20世纪20年代,西奥多·莱特在研究飞机生产时发现,飞机制造数量每累计增加一倍,制造成本就会实现固定百分比的持续下降。

也就是说,产量越高,制造成本越低。

莱特定律学习曲线带来的成本下降主要基于人工熟练度的提升、生产工序的优化和原材料的节约。

因此,对于零跑而言,如果产品量能无法继续放大,毛利为负的局面,恐无法避免。

当然,除了放量,车企还可以尝试一条路——向毛利更高的中高端进军。

为何现在上市?

2021年10月,零跑终于将战略延伸到了偏中端的“正常车型”,开始交付中型纯电动SUV C11。

这款车型售价区间为16万元至20万元。零跑称,截至2021年12月31日,C11共有22536个订单,交付了其中的3965辆。

要上市,总要给资本市场更乐观的预期。

除了C11,在招股书中零跑称,计划未来以每年一到三款车型的速度,于2025年底前推出八款新车型,涵盖各种尺寸的轿车、SUV及MPV。

今年5月10日,零跑还发布了智能纯电动中大型轿车C01。

C01基于C11同一平台打造,续航里程约为700公里,百公里加速时间在四秒以内。同时配备了零跑引以为傲的自研智能动力系统:Leapmotor Power。

图片来源:零跑汽车招股书

发力“正常”车型,在一些人看来,零跑开始走向了正轨。

是否走向正轨,还有待观察。但必须要承认,直到今天才切入15-20万元的市场,零跑面临的竞争压力将空前大。

盘点在场玩家,SUV方面我们会发现,目前15-20万区间,已经有小鹏G3i、比亚迪宋Plus EV、大众ID.3/4、广汽埃安V等车型进行同台竞争,而轿车则有小鹏P7、比亚迪海豹等,这些都是狠角色。

从研发投入来看,蔚来、理想、小鹏2021年研发费用分别为45.92亿元、32.86亿元、41.14亿元。

相比之下,虽然零跑号称是中国目前唯一一家实现核心系统及电子部件“全域自研”的公司,但其2021年全年研发费用也只有7亿元,相比竞争对手,差距明显。

有关于研发对电动汽车的重要性,技术出身的朱江明,肯定比谁都清楚。

早在2019年接受采访时,朱江明就谈到,未来的汽车的方向就是自动驾驶,就是智能化,而智能化的背后是AI(人工智能)。

朱江明曾说,大华所在的安防领域,是AI最早应用的场景(注:人脸识别技术),所以,他对AI技术的前景,看得最清楚。

在他看来,因为大华也做了AI的芯片,可以把这样的芯片用在智能驾驶、自动驾驶的这个场景里面去。

但好技术是钱喂出来的,无论是自动驾驶芯片的研发,还是算法的研发,都需要投入大量资金,而在关键时期投入不足,未来可能处处被动。

此外,好的研发带来产品,但酒香也怕巷子深,好产品还需要销售推广。

这同样需要需要花钱。

从财报来看,蔚来、理想、小鹏2021年销售+管理费用分别为64.86亿元、34.03亿元,53.05亿元。

而零跑的2021年全年的销售+管理费用只有8.25亿元。

还是那句话,零跑的钱也没少花,但同行砸钱也不手软。

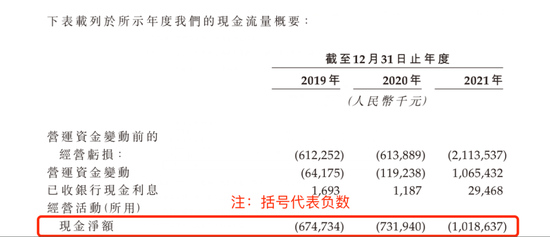

那么零跑当下自身的现金造血能力如何?

这就不用问了,毛利率还没转正的零跑,经营性现金流近三年持续为负。

数据来源:零跑汽车招股书

这也解释了为什么中概股估值如此低,零跑却依然选择跑步上市。

因为研发要花钱,推广要花钱,而自身暂时不能造血。

所以,我们不难预见,即便上市后,零跑或许将继续增发融资。

但不得不说,现在融资很有必要。因为当下渗透率的快速提升,将带动行业持续井喷,抢下更多份额,极为紧迫。

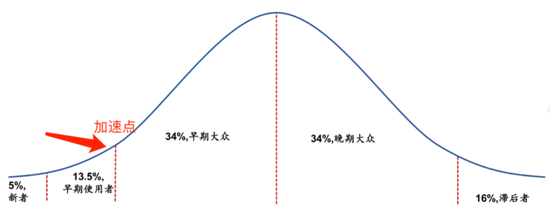

渗透率是个关键指标,它指的是商品现有需求量和商品潜在需求量的比值,而20%出头的渗透率往往表明行业仍有发展机会。

传播学有一个著名的创新扩散理论:任何新事物,从不为人知到广为人知,它的扩散的速度并不均匀。

一开始,新事物的传播速度会比较慢,但当接受它的人群规模(也就是渗透率)到了某个临界点(一般为10%-25%),扩散的速度会突然加快。背后的原理来自羊群效应,第一批吃螃蟹的都是少数,但当吃螃蟹的人越来越多达到一定规模时,会出现明显的跟风。

今年8月,国内新能源汽车零售渗透率已经达到28.3%,较去年8月的17.3%,足足提升了11个百分点,如果按照目前的销量走势,乘联会预测,今年新能源乘用车销量或达600万辆。

起了大早,别赶晚集

有人说,零跑汽车取名是为了谐音“领跑”。

从朱江明2015年圣诞节宣布创业的时点来看,零跑确实并不算晚。当时蔚来、小鹏也仅创立一年,理想汽车创立大约5个月。

但从历史布局来看,由于早期的差异化策略不太成功,当下的零跑给人留下一种“起了大早,赶了晚集”的印象,甚至有人认为零跑走了弯路。

但差异化路线,真的就错了么?其实不必然。

如果从生物的角度做个类比,差异化竞争的本质,是和其他物种处于不同的生态位,这样可以减少摩擦,降低竞争。

但从商业的角度上来看,差异化能成功的前提,是产品能充分满足市场需求。

正如吴伯凡在克里斯坦森《创新者的任务》序言中所写:

即使是过度竞争的市场,也不缺少用户需求,缺少的是发现客户隐秘需求的意愿和能力。

如果我们能像父母对孩子一样揣摩用户需要达成的目标,像医生一样从表面的症候解读出用户自己都不知道的任务,企业就会创造出一个前所未有的市场空间,并获得惊人的成长。

然而,从零跑早期的两款车的销量,以及相应的财务数据来看,零跑的前两款产品,似乎还并不能充分满足用户需求。

桥水基金创始人雷·达里奥曾说,进步=痛苦+反思。

对于创业而言,中途失误或走了弯路,也并不那么可怕,关键是在行动中迭代认知。

只是,在电动汽车产业趋势过于明显的今天,这个进步迭代的速度,需要更快一点,质量更高一点。

美国芯片巨头英特尔与中方合作!将在深圳新建芯片创新中心

工信部要求开展 App 备案,微信小程序完成备案后才可上架

家乐福被裁员工曝未拿到补偿金,此前通知补偿金打6折一次性发和全款分12期之间二选一

全球勒索软件攻击创历史新高,美国是全球勒索软件攻击首要目标

美交管局对特斯拉部分车型展开调查,特斯拉部分车型被曝转向失灵

相关标签

相关文章

王慧文病休53天,旗下OneFlow团队重新创业

1年以前 | 1次阅读

智己CEO现场怒怼!不满LS6和小鹏G6当对手

1年以前 | 1次阅读

董明珠回应落榜世界500强:总比爆雷的世界500强好

1年以前 | 1次阅读

阿里云上线 AI 视频生成工具 Live Portait:可一键让照片开口说话

1年以前 | 78次阅读

妙鸭相机将并入神力视界,阿里大文娱CTO郑勇:不是“搬家”是“回家”

1年以前 | 85次阅读

特斯拉上海超级工厂约40秒下线一台车,零部件本土化率超95%

1年以前 | 69次阅读

宁德时代发布神行超充电池,可实现充电10分钟行驶800里

1年以前 | 71次阅读

中科院博士被骗到缅甸已一年!女友:他负债几万,家里条件一般,以为去当翻译

1年以前 | 85次阅读

小鹏汽车否认收购玛莎拉蒂传闻:系谣言

1年以前 | 63次阅读

联想二季度净利润猛降66%,股价应声跳水

1年以前 | 80次阅读

业内人士:视觉中国对不同侵权主体采用差异化策略,老客由销售沟通新客发律师函

1年以前 | 70次阅读

恒大集团在美国申请破产保护

1年以前 | 56次阅读

劳斯莱斯首款纯电轿跑将在北美亮相

1年以前 | 89次阅读

realme印度前CEO确认加盟荣耀,即将推出手机新品

1年以前 | 88次阅读

OpenAI正在测试内容审核系统,一天可以完成六个月的工作

1年以前 | 80次阅读

谷歌百人“复仇者联盟”出击,将发对标GPT-4的大模型,26位研发主管名单流出

1年以前 | 77次阅读

OpenAI收购数字产品公司Global Illumination,为创立以来首笔公开收购

1年以前 | 80次阅读

海口规定:电动汽车充电服务费不得超过0.65元每度

1年以前 | 80次阅读

波音任命柳青为波音中国总裁

1年以前 | 88次阅读

业内人士谈图片复杂代理链:图片代理商越多摄影师分成越少

1年以前 | 67次阅读