比亚迪将特斯拉赶下了王座

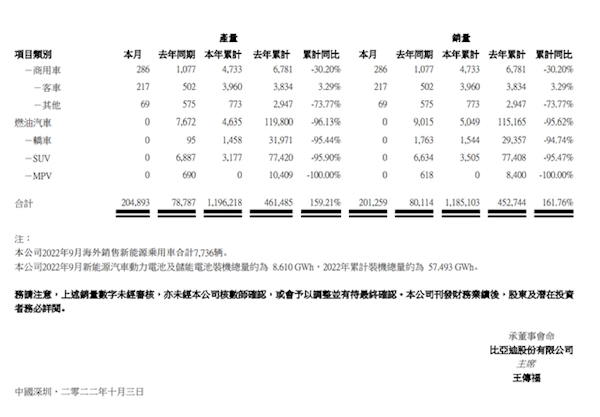

1-9月,比亚迪累计销量逼近120万辆大关,达到1191583辆。按照比亚迪的产能规划,今年全年销量会在180万辆以上,如果供应链配合,也有冲刺200万辆的可能。

这意味着从销量来说,比亚迪将会在上半年超过特斯拉之后,全年也稳坐全球新能源销冠的王座。

虽然120万辆当中,仅有一半来自纯电车型。不过比亚迪董事长王传福认为,纯电眼下更多来自增购的需求,插电混动则是家庭首购、换购。在新旧能源转变过程中,混动变革温和,有利于保障产业链、供应链稳定。接下来,比亚迪仍会坚持纯电和混动技术路线并行发展。

而特斯拉10月2日公布的季度生产与交付报告显示,特斯拉在三季度共生产了超过36.5万辆汽车,交付了超过34.3万辆汽车,平均每月为11.46万辆。交付低于产能,特斯拉解释称,这是因为还有很多已被订购的新车在途,在到达目的地后会快速交付。

特斯拉前三季度累计产量约为93万辆,尽管特斯拉预期在第四季度大幅增产,但从全年看,距离此前预测全年产销量150万辆的目标仍有不小差距,预计在140万辆左右。并且全年目标,仍取决于特斯拉德州工厂和柏林工厂是否真的走出“产能熔炉”。

不及预期的交付数据,以及比亚迪亮眼的产销数据,也让特斯拉在10月3日晚间逆市下跌,重挫8.61%。近三个交易日,其股价跌幅达15.78%。

有投资者认为,比亚迪超预期的交付数据,也将会是眼下A股新能源赛道的试金石。他们期待,比亚迪能够靠这份业绩,扛住市场的抛压,届时,新能源赛道也会摆脱近期持续下跌的趋势。

自6月创下358.76元/股的历史新高、市值突破万亿以来,比亚迪A股股价已下挫近三成。巴菲特持股14年却开始抛售的消息,让比亚迪股价雪上加霜。上周五甚至一度跌破250元/股的关键点位,接下来,比亚迪也将会在各路机构、投资者的分歧当中,展开定价权争夺战。

中国新能源汽车市场的激烈程度已是肉眼可见,来自各家新能源车企的新产品层出不穷。在20-30万的价格区间里,包括比亚迪汉、海豹,华为问界M5等产品直接杀向Model 3;在30-40万里,Model Y的竞争对手更多了,除了华为问界M7,蔚来、理想也是这一价格区间的有力竞争者。

面对如此激烈的市场,即便是特斯拉也需要严阵以待。其在9月推出了高额保险补贴,被市场认为是变相降价。此外,特斯拉的Model3、Model Y的交付周期也从此前动辄4-5个月,大幅缩短到1-8周。

比亚迪也同样面临交付的难题。在8月底的电话会议上,王传福透露,比亚迪在手订单70万辆,新车的交付周期达到了4-5个月。

虽然9月份产能数据超预期,达到了20.46万辆的水平,但面对积压的订单,眼下比亚迪的产能仍旧吃紧。

在激烈的市场竞争当中,也有不少消费者在等待数月和直接提车中,选择了后者。有消费者表示,销售告诉他,比亚迪海豹提车需要至少等3个月,几经考量,他还是转投了新势力的怀抱。

从比亚迪具体的销售数据也可以看到,比亚迪海豹在9月份销售量为7473量,与月销量过3万的汉、超4.6万辆的宋以及2.50万辆的海豚相比,尚未撑起比亚迪销量的大梁。这款基于比亚迪e平台3.0技术打造的纯电车型,从今年6月起开始交付,规划产能1.5万辆,但截至目前,产能依旧在缓慢爬坡中,对销量也造成了一定影响。

接下来,比亚迪仍会继续把扩大产能、保障交付作为工作重点。按照其产能规划,预计到2023年时,比亚迪总体产能将上升至360万辆。在9月下旬,比亚迪方面还表示,其首个海外乘用车工厂会在泰国落地,将于2024年开始运营,年产能15万辆。

在智能化的下半场里,产能大战依旧空前激烈。来自供应链的考验、原材料的持续上涨,对龙头们也造成持续冲击;即便强如比亚迪、特斯拉,面对供应链和产能的问题,也难以蚍蜉撼树。如果没有稳定、与需求匹配的供应链,保障交付,便会迅速在愈发激烈的产品之争中败下阵来,让整个新能源市场经历着激烈洗牌。

成王败寇,没有谁能够永立潮头。

美国芯片巨头英特尔与中方合作!将在深圳新建芯片创新中心

工信部要求开展 App 备案,微信小程序完成备案后才可上架

家乐福被裁员工曝未拿到补偿金,此前通知补偿金打6折一次性发和全款分12期之间二选一

全球勒索软件攻击创历史新高,美国是全球勒索软件攻击首要目标

美交管局对特斯拉部分车型展开调查,特斯拉部分车型被曝转向失灵

相关标签

相关文章

王慧文病休53天,旗下OneFlow团队重新创业

1年以前 | 1次阅读

智己CEO现场怒怼!不满LS6和小鹏G6当对手

1年以前 | 1次阅读

董明珠回应落榜世界500强:总比爆雷的世界500强好

1年以前 | 1次阅读

阿里云上线 AI 视频生成工具 Live Portait:可一键让照片开口说话

1年以前 | 78次阅读

妙鸭相机将并入神力视界,阿里大文娱CTO郑勇:不是“搬家”是“回家”

1年以前 | 85次阅读

特斯拉上海超级工厂约40秒下线一台车,零部件本土化率超95%

1年以前 | 69次阅读

宁德时代发布神行超充电池,可实现充电10分钟行驶800里

1年以前 | 71次阅读

中科院博士被骗到缅甸已一年!女友:他负债几万,家里条件一般,以为去当翻译

1年以前 | 85次阅读

小鹏汽车否认收购玛莎拉蒂传闻:系谣言

1年以前 | 63次阅读

联想二季度净利润猛降66%,股价应声跳水

1年以前 | 80次阅读

业内人士:视觉中国对不同侵权主体采用差异化策略,老客由销售沟通新客发律师函

1年以前 | 70次阅读

恒大集团在美国申请破产保护

1年以前 | 56次阅读

劳斯莱斯首款纯电轿跑将在北美亮相

1年以前 | 89次阅读

realme印度前CEO确认加盟荣耀,即将推出手机新品

1年以前 | 88次阅读

OpenAI正在测试内容审核系统,一天可以完成六个月的工作

1年以前 | 80次阅读

谷歌百人“复仇者联盟”出击,将发对标GPT-4的大模型,26位研发主管名单流出

1年以前 | 77次阅读

OpenAI收购数字产品公司Global Illumination,为创立以来首笔公开收购

1年以前 | 80次阅读

海口规定:电动汽车充电服务费不得超过0.65元每度

1年以前 | 80次阅读

波音任命柳青为波音中国总裁

1年以前 | 88次阅读

业内人士谈图片复杂代理链:图片代理商越多摄影师分成越少

1年以前 | 67次阅读