重启440亿美元收购推特 马斯克是“回心转意”还是“拖延战术”?

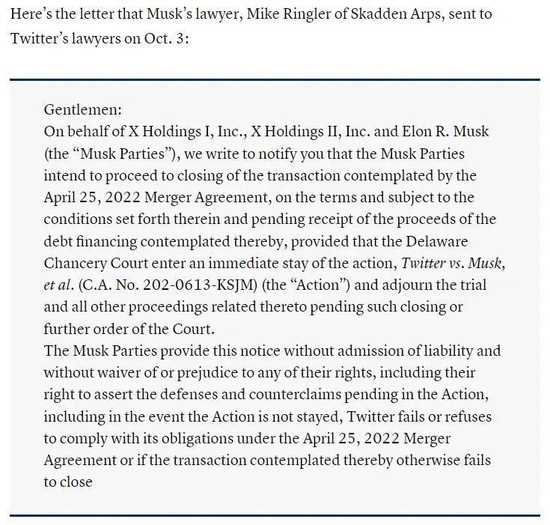

据外媒报道,周一马斯克的律师就上述提议向推特的律师沟通,并赶在周二这一既定的紧急听证日前,向特拉华州衡平法院秘密递交了提议信函。据CNBC援引消息人士报道,双方最早可能会在周五达成协议。

马斯克提议按原报价推进收购,是“回心转意”还是“拖延战术”?据外媒报道,马斯克推特收购案的债务融资恐陷入停滞,钱从哪里来?

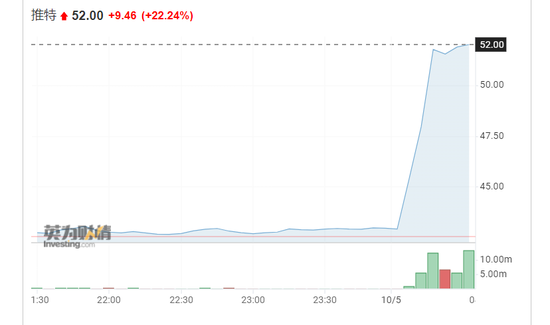

拖延战术?今年7月初,马斯克单方面宣布终止收购推特,并与推特公司对簿公堂。仅不到三个月的时间,马斯克再次改变了主意。马斯克重启收购推特的消息一出,连月低迷的推特股价也快速拉升。截至周二美股收盘,推特股价大涨22.24%,报收52美元/股。

当天晚些时候,马斯克在社交媒体发文称,“收购推特是创建万能应用程序‘X’的加速剂。”关于万能应用程序“X”,彭博社称,马斯克并未透露更多细节。但报道表示,根据马斯克此前言论推测,他所说的这款万能应用程序听起来很像是中国的“超级应用程序”——微信。

图片来源:马斯克社交媒体账号截图

马斯克曾对微信等中国手机应用程序大加赞赏。今年5月,马斯克表示,如果你在中国,基本可以生活在微信里,它什么都能做到,这真是一个很好的应用程序。马斯克称,他认为这样的应用程序是非常有用的,它没有垃圾信息,你可以发表评论,可以发布视频。重要的是,内容创造者可以获得收入分成。

有评论表示,如果推特接受提议,推特和马斯克的诉讼案将不必进行庭审。据美联社报道,作为回应,推特表示,在收到马斯克的来信后,公司打算以每股54.2美元的价格完成交易,但推特没有表示将放弃对马斯克的诉讼。这意味着,尽管马斯克正在试图重启交易,但他与推特的法律缠斗还将继续。

布鲁克林法学院教授安德鲁·詹宁斯(Andrew Jennings)说:“推特不会仅仅因为马斯克的一面之词就放弃庭审——它需要更多的确定性。”他指出,推特可能担心马斯克的提议是一种拖延战术。

哥伦比亚大学法学教授埃里克·塔利(Eric Talley)表示,他对马斯克的反悔并不感到意外,尤其是在推特的律师将从周四开始按计划对马斯克进行庭外取证。塔利说,“这似乎是一个非常简单的买家悔恨案。”

大多数法律专家认为,马斯克接下来需要说服最高法院首席法官凯瑟琳·圣裘德·麦考密克(Kathaleen St. Jude McCormick),让她相信自4月份的收购协议以来发生了一些变化,并证明终止交易是正当的。

不过,麦考密克法官似乎并不买账。在周一晚些时候向特拉华州衡平法院提交的一份文件中,麦考密克法官权衡了推特要求进一步调查马斯克核心圈子和推特前安全负责人Peiter “Mudge” Zatko之间潜在联系的请求。

据报道,今年5月6日,一封神秘电子邮件出现在代表马斯克的律师事务所Quinn Emanuel的文件中。发件人在那天联系了一个匿名的ProtonMail帐户,称自己“曾在推特直接涉及信任与安全内容审核的管理”。不过,Zatko表示他没有联系马斯克或其团队。

马斯克法律团队认为有关Zatko的调查无关紧要,而麦考密克在周一的文件中予以驳回。麦考密克表示,Zatko的证词虽然作了否认,但在现阶段无法受到可信度评估,因此不是决定性的。

在马斯克试图退出收购该推特的最初协议后,双方已经发生了数月的法律纠纷。两个多月前,美国特拉华州法官宣布,将从10月17日开始,对推特起诉马斯克的收购案进行为期五天的审理。

此前,绿光资本的创始人David Einhorn、一位坚定的特斯拉空头曾预计,马斯克有95%以上的可能被迫买下推特。如果推特胜诉,其股价将有17美元的上涨空间,若败诉,则有17美元的下跌空间。

据美联社报道,除了迫在眉睫的庭审和定于周四的庭外取证之外,马斯克还面临着潜在的利息成本上升的风险。如果他败诉,法官不仅可以强迫他完成交易,还可以强制支付利息,这会增加交易成本。

债务融资恐陷入停滞尽管周二推特飙涨的股价表明市场对马斯克重新收购该公司的看好,但马斯克的难题还未完全解决。马斯克的律师发给推特和SEC的信函中这样写道,马斯克的收购目前正在等待“收到债务融资”。

马斯克的律师信函 图片来源:CNBC

据媒体报道,马斯克收购推特的资金来源主要包括债务融资、个人出资以及私募股权融资。目前,马斯克的融资总额已高达510亿美元,但仍有大约125亿美元的融资额度属于债务融资的部分,其中包括大约65亿美元的杠杆贷款、30亿美元的担保债券和30亿美元的无担保债券。

彭博社称,要达成所有的融资额度,意味着需要由摩根士丹利牵头的华尔街大行出手。他们早在今年4月份就承诺为这笔交易提供债务融资,并打算将其中大部分出售给机构投资者。并且,华尔街大行还将额外提供5亿美元的循环信贷额度。

如果最初的125亿美元融资方案的条款保持不变,那么在当前信贷市场开始崩溃的环境之下,华尔街大行可能很难出售高风险的推特收购债券。如今,美债收益率已处于多年高位,如果银行试图以当前的市场水平将无担保的部分出售给投资者,那么银行可能会遭受数亿美元的损失,因为他们不得不以大幅折扣出售债务。

据彭博社报道,银行承诺无担保债券部分的最高利率约为11.75%,但实际数据显示,CCC债券(高风险的债券或投资)目前的平均交易利率约为15%。

彭博社分析,这一切都有可能在企业债务市场上引发更广泛的影响。随着美联储提高利率,经济继续走向低迷,投资者倾向于避开风险交易,转而将资金投入到更高评级的信贷中,加上大行的资产负债表限制不断增加,马斯克的融资几乎陷入停滞。

投资公司Brandywine Global Investment Management的高收益投资组合经理约翰·麦克莱恩(John McClain)在谈到投资者对收购债务的需求时表示,“鉴于自收购推特的交易达成以来的种种消息,再加上经济的显著恶化,贷方将非常犹豫是否为其提供融资。”

目前,摩根士丹利发言人对此拒绝置评,推特和马斯克的代表也没有立即回应媒体的置评请求。

另据彭博社,不只推特收购案在债务融资市场上步履艰难。在最近几个月里,仅 Apollog Global Management、Citrix Systems 两家公司的杠杆收购,就导致华尔街投行背负了总计约100亿美元的债务,预计将记入至少数十亿美元的账面亏损。

美国芯片巨头英特尔与中方合作!将在深圳新建芯片创新中心

工信部要求开展 App 备案,微信小程序完成备案后才可上架

家乐福被裁员工曝未拿到补偿金,此前通知补偿金打6折一次性发和全款分12期之间二选一

全球勒索软件攻击创历史新高,美国是全球勒索软件攻击首要目标

美交管局对特斯拉部分车型展开调查,特斯拉部分车型被曝转向失灵

相关标签

相关文章

王慧文病休53天,旗下OneFlow团队重新创业

1年以前 | 1次阅读

智己CEO现场怒怼!不满LS6和小鹏G6当对手

1年以前 | 1次阅读

董明珠回应落榜世界500强:总比爆雷的世界500强好

1年以前 | 1次阅读

阿里云上线 AI 视频生成工具 Live Portait:可一键让照片开口说话

1年以前 | 78次阅读

妙鸭相机将并入神力视界,阿里大文娱CTO郑勇:不是“搬家”是“回家”

1年以前 | 85次阅读

特斯拉上海超级工厂约40秒下线一台车,零部件本土化率超95%

1年以前 | 69次阅读

宁德时代发布神行超充电池,可实现充电10分钟行驶800里

1年以前 | 71次阅读

中科院博士被骗到缅甸已一年!女友:他负债几万,家里条件一般,以为去当翻译

1年以前 | 85次阅读

小鹏汽车否认收购玛莎拉蒂传闻:系谣言

1年以前 | 63次阅读

联想二季度净利润猛降66%,股价应声跳水

1年以前 | 80次阅读

业内人士:视觉中国对不同侵权主体采用差异化策略,老客由销售沟通新客发律师函

1年以前 | 70次阅读

恒大集团在美国申请破产保护

1年以前 | 56次阅读

劳斯莱斯首款纯电轿跑将在北美亮相

1年以前 | 89次阅读

realme印度前CEO确认加盟荣耀,即将推出手机新品

1年以前 | 88次阅读

OpenAI正在测试内容审核系统,一天可以完成六个月的工作

1年以前 | 80次阅读

谷歌百人“复仇者联盟”出击,将发对标GPT-4的大模型,26位研发主管名单流出

1年以前 | 77次阅读

OpenAI收购数字产品公司Global Illumination,为创立以来首笔公开收购

1年以前 | 80次阅读

海口规定:电动汽车充电服务费不得超过0.65元每度

1年以前 | 80次阅读

波音任命柳青为波音中国总裁

1年以前 | 88次阅读

业内人士谈图片复杂代理链:图片代理商越多摄影师分成越少

1年以前 | 67次阅读